Visualização de regressão linear

A EDA (Exploratory Data Analysis) é essencial para “materializar” os dados que estamos trabalhando para o leitor. O artigo de hoje é justamente para a visualização de dados em uma Regressão Linear múltipla.

Equação de uma regressão linear múltipla

## Bibliotecas utilizadas

library(ggside)

library(ggplot2)

library(tidyverse)

library(tidymodels)

library(tidyquant)

library(readxl)

library(performance)

Caso alguma biblioteca não esteja instalada, você utilizar o código abaixo:

install.packages(“biblioteca”)

Para a regressão utilizamos duas séries temporais, os histórico do índice Ibovespa e o índice S&P 500, ambos com histórico de 3 anos.

O preço é uma função dos retornos, neste sentido é lógico pensar em fazer a regressão entre as duas séries utilizando os retornos ao invés do valor absoluto do índice. Portanto vamos tratar os dados removendo os valores nulos e calcular os retornos.

## Importando dados

df <- read_excel('economatica.xlsx', skip = 3)

names(df) <- c('Data', 'Ibov', 'Sp500', 'Dolar') ## renomeando colunas

df <- df %>%

transform(Ibov = as.numeric(Ibov),

Sp500 = as.numeric(Sp500),

Dolar = as.numeric(Dolar)) %>%

na.omit(df) ## Removendo valores nulos

## Calculando os retornos

df <- df %>%

mutate(Ibov_ret = (Ibov/lag(Ibov)-1)*100,

Sp500_ret = (Sp500/lag(Sp500)-1)*100,

Dolar_ret = (Dolar/lag(Dolar)-1)*100)

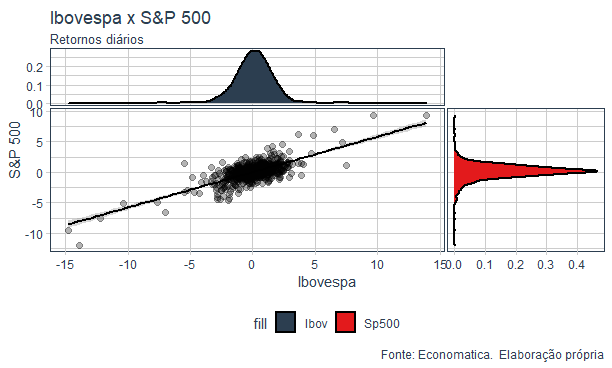

Podemos agora plotar o gráfico de dispersão entre as duas séries.

df %>%

ggplot(aes(x = Ibov_ret, y = Sp500_ret))+

geom_point(size = 2, alpha = 0.30, position = 'jitter')+

stat_smooth(method = 'lm', color = 'black')+

geom_xsidedensity(aes(y = after_stat(density), fill = 'Ibov'),

alpha = 1.5,

size = 1,

position = 'stack')+

geom_ysidedensity(aes(x = after_stat(density), fill = 'Sp500'),

alpha = 1.5,

size = 1,

position = 'stack')+

scale_color_tq()+

scale_fill_tq()+

theme_tq()+

theme(ggside.panel.scale.x = 0.4,

ggside.panel.scale.y = 0.4)+

labs(title = 'Ibovespa x S&P 500',

subtitle = 'Retornos diários',

x = 'Ibovespa',

y = 'S&P 500', caption = 'Fonte: Economatica. Elaboração própria')

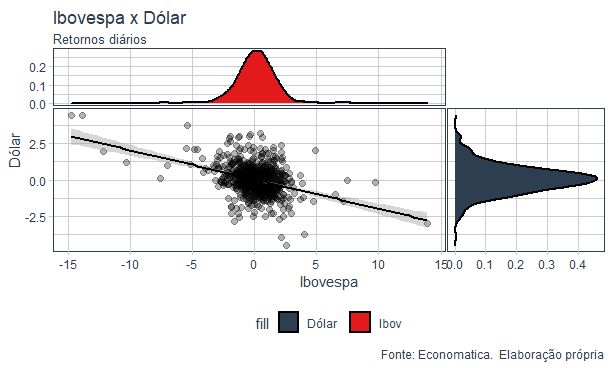

df %>%

ggplot(aes(x = Ibov_ret, y = Dolar_ret))+

geom_point(size = 2, alpha = 0.30, position = 'jitter')+

stat_smooth(method = 'lm', color = 'black')+

geom_xsidedensity(aes(y = after_stat(density), fill = 'Ibov'),

alpha = 1.5,

size = 1,

position = 'stack')+

geom_ysidedensity(aes(x = after_stat(density), fill = 'Dólar'),

alpha = 1.5,

size = 1,

position = 'stack')+

scale_color_tq()+

scale_fill_tq()+

theme_tq()+

theme(ggside.panel.scale.x = 0.4,

ggside.panel.scale.y = 0.4)+

labs(title = 'Ibovespa x Dólar',

subtitle = 'Retornos diários',

x = 'Ibovespa',

y = 'Dólar', caption = 'Fonte: Economatica. Elaboração própria')

Agora podemos de fato rodar uma regressão entre as duas variáveis.

model_ln <- linear_reg() %>%

set_engine('lm') %>%

fit(Ibov_ret~Sp500_ret+Dolar_ret, data = df)

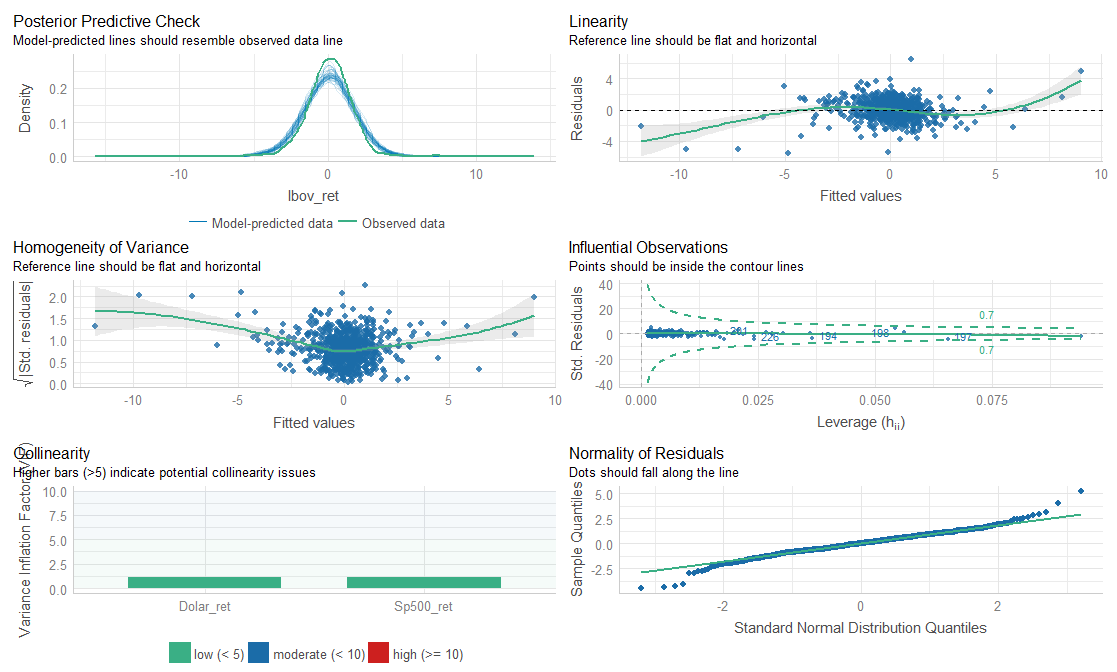

check_model(model_ln)