Trading Machine - Decision Tree

A idéia principal é testar indicadores técnicos para a explicação de retornos da ação PETR4, para isso foi usado o modelo de Random Forest e como inputs alguns indicadores técnicos tradicionáis, como:

- RSI

- Stochastic

- ROC

- Chaikin Money Flow

- Force Index

- KAMA

Além dos retornos passados e a % de quanto um fechamento ficou da máxima e mínima do dia desde 2010

Bibliotecas utilizadas:

import pandas as pd

import numpy as np

import ta ### biblioteca para analise de indicadores técnicos

from sklearn.tree import DecisionTreeClassifier

from sklearn.model_selection import train_test_split

from sklearn.metrics import accuracy_score

from sklearn.metrics import classification_report

from sklearn.preprocessing import StandardScaler

from sklearn.pipeline import Pipeline

from sklearn.model_selection import GridSearchCV

import matplotlib.pyplot as plt

Base de dados:

A base de dados utilizada foi provida pela plataforma Economatica e comtém:

- Quantidade de negócios

- Volume

- Fechamento

- Abertura

- Mínima

- Máxima

- Médio

df = pd.read_excel('economatica.xlsx', parse_dates=True, index_col=0, skiprows=3)

df.rename(columns={'Volume$':'Volume'}, inplace=True)

Features:

A biblioteca ta foi utilizada para o cálculo dos indicadores:

df['Retornos'] = df.Fechamento.pct_change() ## retornos

df['Kama'] = ta.momentum.KAMAIndicator(close=df.Fechamento, window=21).kama() ## indicador Kama

df['ROC'] = ta.momentum.ROCIndicator(close=df.Fechamento, window=12).roc()

df['RSI'] = ta.momentum.RSIIndicator(close=df.Fechamento, window=14).rsi()

df['Stoch'] = ta.momentum.StochasticOscillator(close=df.Fechamento, high=df.Máximo, low=df.Mínimo,

window=14, smooth_window=3).stoch()

df['Chaikin_money'] = ta.volume.ChaikinMoneyFlowIndicator(high=df.Máximo, low=df.Mínimo, close=df.Fechamento,

volume=df.Volume, window=20).chaikin_money_flow()

df['Force_index'] = ta.volume.ForceIndexIndicator(close=df.Fechamento,

volume=df.Volume, window=13).force_index()

df['Normal'] = (df.Fechamento - df.Mínimo) / (df.Máximo - df.Mínimo)

Tratando dados

Houve a necessidade da limpeza de dados faltantes quando calculados os indicadores, como também a criação de targets para o modelo de classificação supervisionada

df = df.dropna() ## excluindo valores nulos

X = df[[

'Q Negs', 'Q Títs', 'Volume', 'Fechamento', 'Abertura', 'Mínimo',

'Máximo', 'Médio', 'Kama', 'ROC', 'RSI', 'Stoch', 'Chaikin_money',

'Force_index', 'Normal']] ## criando as features

y = np.where(df['Fechamento'].shift(-1) > df['Fechamento'], 1, -1) ## criando target

Através train_test_split foi criado a base de treinamento e teste

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, shuffle=False)

Pipeline

Para uma melhor acurácia do modelo, houve a normalização dos dados, utilizando a bibliote StandardScaler e posteriormente o pipeline foi criado utilizando Pipeline. Foram inputs de paramentros para testar qual ajuste seria o melhor no modelo de classificação

scaler = StandardScaler()

dt = DecisionTreeClassifier()

pipeline = Pipeline(steps=[('Scaler',scaler),

('Decision_Tree', dt)])

criterion = ["gini", 'entropy']

max_depth = [2, 4, 6, 8, 10]

random_state = [3, 4]

### Criando parametros para comparação

parameters = dict(Decision_Tree__criterion=criterion,

Decision_Tree__max_depth=max_depth,

Decision_Tree__random_state=random_state)

Rodando modelo

clf_GS = GridSearchCV(pipeline, param_grid=parameters, scoring='accuracy', cv=5)

clf_GS.fit(X_train, y_train)

A acurácia do modelo comparado a base de treinamento e de teste foi ≅ 51 %

report = classification_report(y_test, clf_GS.predict(X_test))

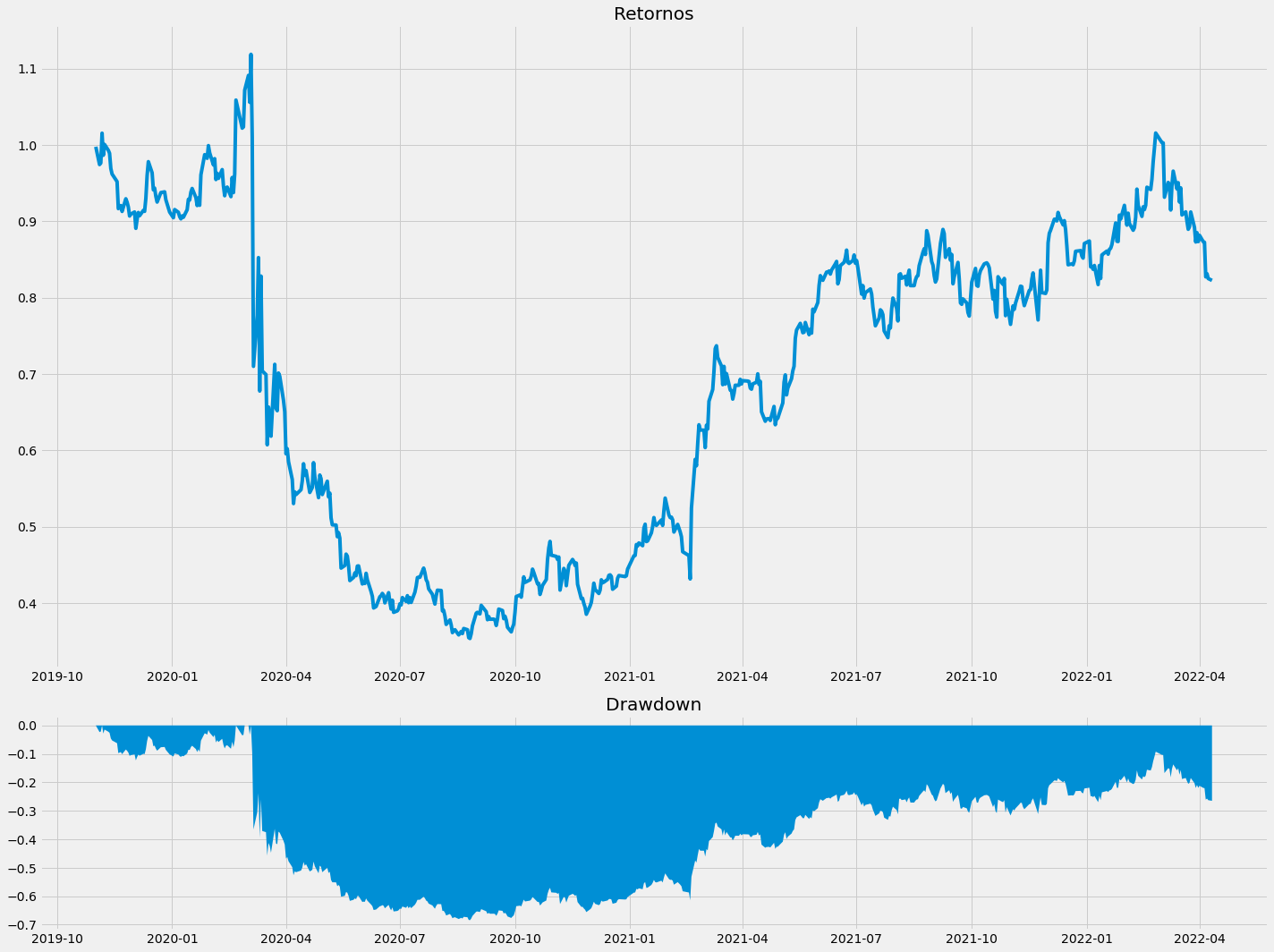

Analisando estratégia:

df['Strategy_returns'] = df['Retornos'].shift(-1) * clf_GS.predict(X) ### retorno da estratégia

### Calculando Drawdown

strategy = df['Strategy_returns'][X_train.shape[0]:]

wealth = 1000*(1+strategy).cumprod()

peaks = wealth.cummax()

drawdown = (wealth-peaks)/peaks

plt.style.use('fivethirtyeight')

f, (a0, a1) = plt.subplots(2, 1, figsize=(20, 15), gridspec_kw={'height_ratios': [3, 1]})

a0.plot((df['Strategy_returns'][X_train.shape[0]:]+1).cumprod())

a0.set_title('Retornos')

a1.plot(drawdown, linewidth=0)

a1.set_title('Drawdown')

a1.fill_between(drawdown.index, drawdown, alpha=1)

f.tight_layout()

Gráfico de retorno e drawdown: